Estágio Supervisionado 2° semestre de 2021: Ciências Contábeis Industrial Faz Tudo Ltda

Curso: Ciências Contábeis

Seja bem-vindo(a) ao semestre de realização do seu estágio!

O estágio supervisionado tem como objetivo a aproximação entre teoria e prática,

além da proposição de atividades que proporcionem a apropriação de conhecimentos

relativos às rotinas profissionais de responsabilidade do contador.

Como metodologia de trabalho, será utilizada a simulação de situações-problemas

organizadas em etapas, cujo objetivo é treinar a execução dos procedimentos de registro

dos fatos contábeis (Etapa A), levantamento das demonstrações financeiras (Etapa B) e

emissão de um parecer de análise (Etapa C) sobre a situação patrimonial da entidade.

PROPOSTA DE TRABALHO

O que você deverá fazer a partir da situação problema apresentada?

Você deverá efetuar a contabilização dos eventos contábeis apresentados de acordo

com as normas e procedimentos vigentes indicados nos enunciados.

FIQUE ATENTO

As indicações de tabelas, alíquotas, procedimentos etc. poderão ser fixados nas atividades apenas

para fins didáticos. Neste caso a resolução das respectivas atividades deverão levar em

consideração estas informações independentemente das informações que estiverem vigentes na

época da realização do estágio, ou de questões específicas da legislação. Sempre prevalecerá a

informação *para fins didáticos nos casos em que estas estiverem informadas na atividade.

Após os respectivos registros, você deverá proceder o encerramento do exercício e a

apuração dos tributos incidentes sobre o lucro, sempre observando a legislação pertinente,

ou seja, a legislação societária e fiscal.

Você deverá pôr em prática os conhecimentos adquiridos no curso de Ciências

Contábeis. Para tanto, você deverá utilizar um sistema informatizado, podendo ser um

sistema de Gestão Contábil (software contábil) ou planilhas eletrônicas (Excel, BrOffice;

OpenOffice, Libre Office).

DICA

O Libre Office é ferramenta produtividade de escritório com planilha, editor de texto, editor de

apresentação, sendo uma opção opensource e gratuita.

Visite para saber mais: https://pt-br.libreoffice.org/

Independentemente do recurso tecnológico utilizado, você deverá observar as

formalidades intrínsecas e legais atribuídas a cada relatório e/ou demonstrativo.

Não se esqueça! Você poderá contar sempre com seu tutor à distância, e com os

professores na solução de suas dúvidas e questionamentos.

Neste material você encontrará todas as informações necessárias para o

desenvolvimento do Estágio Supervisionado, releia-o sempre que necessário.

Então, vamos lá!

A empresa INDUSTRIAL FAZ TUDO LTDA está passando por um processo de

reorganização societária. Por essa razão, ela está adquirindo (por incorporação) a empresa

COMERCIAL VENDE TUDO LTDA.

Para que sejam realizados os lançamentos contábeis relacionados à incorporação,

torna-se necessária a realização dos registros contábeis e procedimentos envolvendo as

duas empresas. Você deverá realizar as atividades propostas na posição de contador da

empresa INDUSTRIAL FAZ TUDOS LTDA, considerando as informações a seguir.

VALE RELEMBRAR

Regime tributário é um conjunto de leis que tem a função de determinar como a empresa pagará

pelos seus tributos. Exemplos: Lucro Real, Lucro Presumido e Simples Nacional.

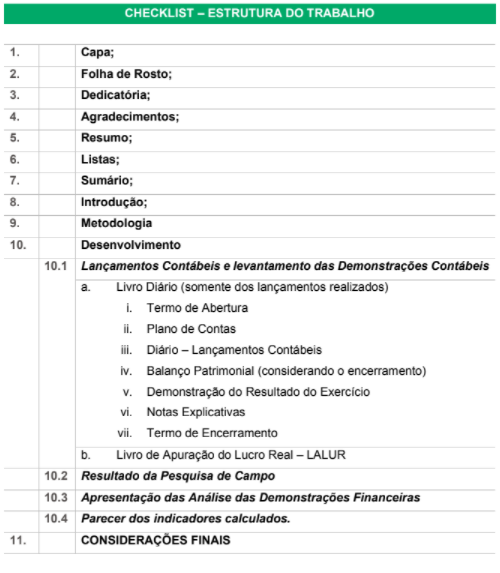

Você deverá desenvolver todas as etapas apresentadas no presente trabalho,

seguindo as orientações do check list abaixo.

FIQUE ATENTO

A escolha do ferramental tecnológico bem como dos recursos necessários para a realização das

atividades é de sua responsabilidade.

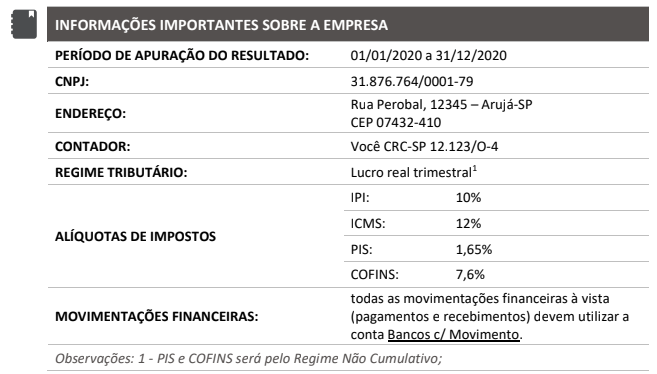

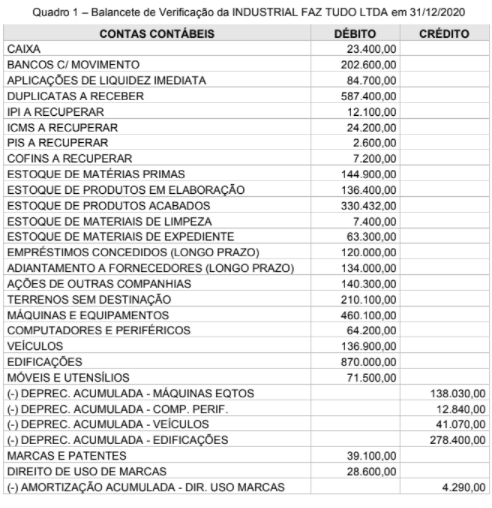

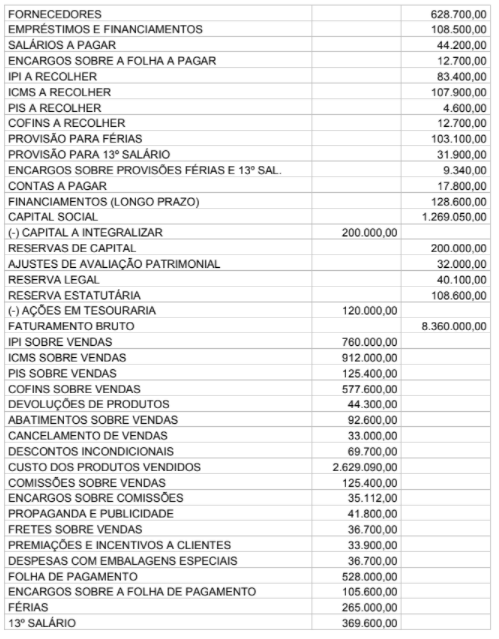

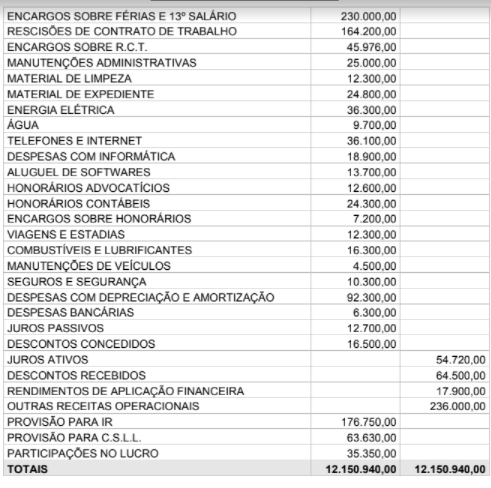

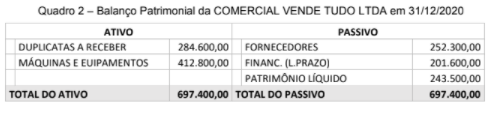

DADOS INICIAIS

Para realizar o seu trabalho, você tem como ponto de partida o BALANCETE DE

VERIFICAÇÃO da empresa INDUSTRIAL FAZ TUDO LTDA. Além disso, considerando os

fatos relativos à incorporação da COMERCIAL VENDE TUDO LTDA no processo de

reorganização societária, o BALANÇO PATRIMONIAL da incorporada é também

apresentado. Esses dois relatórios estão atualizados até a data de 31/12/2020.

Fatos a serem registrados, em 31/12/2020, antes do encerramento do

exercício da empresa INDUSTRIAL FAZ TUDO LTDA

A seguir, é listado o conjunto de itens/fatos que devem ser registrados contabilmente.

DICA

Com as informações do balancete da empresa, recomenda-se primeiro abrir os saldos iniciais em

razonetes antes de dar início aos lançamentos contábeis dos fatos apresentados.

Item 1 Registro do pagamento do 13o salário referente ao saldo da provisão.

Item 2 Equivalência patrimonial do investimento em outras companhias.

A equivalência se refere ao investimento da empresa Industrial Faz Tudo Ltda. na

empresa Holding Topa Tudo S/A. A empresa investida teve um lucro de R$

100.000,00, sendo a participação da Industrial Faz Tudo Ltda. de 30%. A provisão de

distribuição de dividendos pela empresa Holding Topa Tudo S/A é de metade deste

lucro, ou seja, de R$ 50.000,00.

Item 3 Registro da depreciação e amortização do mês.

PESQUISA DE CAMPO – No. 1

IMPORTANTE: pesquisar e utilizar as vidas úteis conforme RIR/2018.

• Para a realização desse trabalho devem ser utilizados os seguintes parâmetros de vida

útil dos bens: i) 25 anos para edificações; ii) 5 anos para veículos, móveis e

utensílios e máquinas e equipamentos com 10 anos e computadores com 5 anos.

• Em relação à amortização, considerar que o contrato de uso de marcas é de 5 anos.

Informativo Acesso

Atualmente, o normativo da Receita Federal que traz as vidas úteis dos

bens é a Instrução Normativa RFB No 1700, de 14 de março de 2017. https://bit.ly/3hRtSxW

Item 4

Ajuste a valor justo devido ao Teste de Impairment (teste de recuperabilidade) relativo

à Edificação.

PESQUISA DE CAMPO – No. 2

IMPORTANTE: o que é o teste de recuperabilidade?

Qual a sua finalidade e objetivo em relação ao patrimônio das entidades?

O teste de recuperabilidade das edificações apontou que seu valor justo na data do encerramento

do balanço é de R$ 920.000,00.

Informativo Acesso

Em alguns casos, o valor contábil de um ativo pode não representar

corretamente o quanto ele vale. Nessas situações é necessário fazer um

teste de recuperabilidade. Para compreender melhor o teste de

recuperabilidade acesse o CPC 01 (R1) – Redução ao Valor Recuperável

de Ativos que trata especificamente desse tema.

Item 5 Alienação de ações em tesouraria para geração de caixa.

PESQUISA DE CAMPO – No. 3

IMPORTANTE: conceituar ações em tesouraria demonstrando o motivo de sua existência e

regras societárias.

As ações foram alienadas por seu valor de registro no balancete.

Informativo Acesso

As ações em tesouraria fazem parte do Patrimônio líquido das

organizações, para compreender mais sobre esse tema leia o artigo 182 da

Lei no 6.404, de 15 de dezembro de 1976.

Item 6

Executar o registro contábil da INCORPORAÇÃO da empresa COMERCIAL VENDE

TUDO LTDA baseado no balanço apresentado.

A transferência do PL da incorporada será na forma de aumento de capital na

Incorporadora.

Item 7 Lançar a conclusão de R$ 36.400,00 em produtos que estavam em elaboração.

Item 8

Lançar a venda dos produtos acabados A PRAZO, conforme item 8, pelo dobro do

custo. Calcular IPI, ICMS, PIS E COFINS conforme alíquotas informadas.

Item 9

Lançar a compra de matérias primas no valor de R$ 30.000,00 a prazo. Impostos

incidentes sobre compras: ICMS, PIS e COFINS.

Item 10 Fazer a provisão da folha de pagamento de um funcionário conforme informações:

• Salário bruto: R$ 3.000,00.

• Insalubridade: Grau mínimo.

• Horas extras: R$ 1.200,00.

• Dias trabalhados em dezembro/2020: 15 dias, sendo 12 úteis e 3 DSRs.

Observação sobre as DSRs:

✓ Calcular o reflexo das horas extras no DSR.

✓ Calcular o INSS e o IRRF (sem dependentes).

✓ Calcular encargos patronais na ordem de 28%.

PESQUISA DE CAMPO – No. 4

IMPORTANTE: pesquisar e utilizar as tabelas de INSS e IRRF vigentes em dezembro/2020.

Informativo Acesso

Art. 2o A partir de 1o de fevereiro de 2020, o salário de benefício e o salário

de contribuição não poderão ser inferiores a R$ 1.045,00 (um mil e

quarenta e cinco reais), nem superiores a R$ 6.101,06 (seis mil, cento e um

reais e seis centavos).

PESQUISA DE CAMPO – No. 5

IMPORTANTE: pesquisar os motivos que levam ao pagamento de insalubridade bem como

seus valores.

Apresente um resumo sobre as obrigações das empresas no que se refere à área de medicina e

segurança no trabalho.

Informativo

INSALUBRIDADE: Como o próprio nome diz, insalubre é algo não salubre, que não é bom para a saúde,

doentio, que pode causar doenças ao trabalhador por conta de sua atividade laboral.

A insalubridade é definida pela legislação em função do grau do agente nocivo, levando em conta ainda o

tipo de atividade desenvolvida pelo empregado no curso de sua jornada de trabalho, observados os

limites de tolerância, as taxas de metabolismo e respectivos tempos de exposição durante a jornada.

Assim, são consideradas insalubres as atividades ou operações que por sua natureza, condições ou

métodos de trabalho, expõem o empregado a agentes nocivos à saúde, acima dos limites de tolerância

fixados em razão da natureza, da intensidade do agente e o tempo de exposição aos seus efeitos.

Item 11 Efetuar o lançamento de uma multa por infração fiscal no valor de R$ 2.500,00.1

Item 12 Fazer os ajustes relacionados aos impostos mensais (confronto entre recuperações

e impostos a pagar conforme saldos no balancete de verificação.

Item 13 Lançar um aumento de capital utilizando metade da reserva de capital.

Item 14 Lançar a integralização total do capital sendo 50% via depósito bancário e 50% pela

entrega de máquinas e equipamentos.

Item 15 Fazer a apuração do resultado do exercício, considerando:

✓ O valor relacionado ao IR e CSLL estão calculados somente até o terceiro

trimestre, portanto deverá ser feito o cálculo destes tributos considerando o

movimento das contas de resultado de todo o período e, depois de calculado

o total do IR e CSLL, provisionar apenas a diferença, ou seja, descontar o que

já está provisionado e pago até o terceiro trimestre conforme consta no

balancete de verificação.

✓ Destinar os lucros considerando a reserva legal de 5% e as participações dos

empregados de 1%. Além das participações e reservas já realizadas.

✓ Todo o lucro deverá ser distribuído aos acionistas. Provisionar.

PESQUISA DE CAMPO – No. 6

IMPORTANTE: pesquisar e responder de forma fundamentada as seguintes perguntas.

✓ Quais são as possíveis reservas de lucros?

✓ Quais as regras da legislação para a constituição da reserva legal?

Informativo

A empresa pode destinar valor adicional do lucro líquido do exercício ou da conta de lucros acumulados

para reservas de lucros. As reservas de lucros normalmente representam a intenção de manter lucros já

obtidos dentro da empresa para dar maior suporte de liquidez e solvência da empresa.

PESQUISA DE CAMPO – No. 7

IMPORTANTE: pesquisar e responder de forma fundamentada a seguinte pergunta.

✓ Quais são os limites relacionados às reservas de capital?

Informativo

Reservas de Capital são valores recebidos pela empresa, sendo contribuições feitas pelos acionistas que

estejam diretamente relacionadas à formação ou ao incremento do capital social, e que não transitam

pelo resultado por não se referirem à entrega de bens ou serviços prestados pela empresa.

B

Levantamento do Balanço Patrimonial e da Demonstração do Resultado

do Exercício da empresa em 31/12/2020

Após realizar os registros contábeis, efetuando os lançamentos, deve-se estruturar e

apresentar o novo Balanço Patrimonial (BP) e a Demonstração do Resultado do Exercício

(DRE) da empresa INDUSTRIAL FAZ TUDO LTDA.

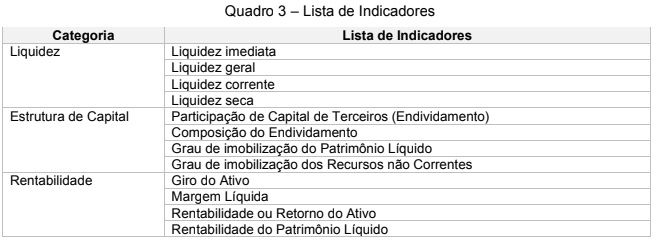

C Análise das Demonstrações Financeiras e Parecer

Utilizando o Balanço Patrimonial (BP) e a Demonstração do Resultado do Exercício

(DRE) da empresa INDUSTRIAL FAZ TUDO LTDA que foram levantadas, calcule os

indicadores listados no quadro abaixo e apresente um parecer de análise da empresa.

Avaliações

Não há avaliações ainda.